Nachhaltige und verantwortungsvolle Unternehmensführung bestimmt immer mehr das unternehmerische Handeln in den Chefetagen. Ein gutes ESG-Rating wird zukünftig den Unternehmenserfolg maßgeblich mitbestimmen, und entsprechend starke Betrachtung findet das Thema ESG in den Medien. Schon seit 2017 sind große Unternehmen, Versicherungen und Banken zu einer Nachhaltigkeitsberichterstattung verpflichtet. Die nichtfinanzielle Berichterstattung erfolgt auf der Grundlage der “Non Financial Reporting Directive” (NFRD) der EU üblicherweise im Jahresabschluss und umfasst Informationen und Auflistungen der Engagements zu Umwelt- und Naturschutz, sozialer Verantwortung, Menschenrechten, Umgang mit Korruption und der Sicherung von Diversity in Aufsichtsräten und Führungsetagen.

Im Rahmen des EU Green Deals und des EU-Aktionsplans “Finanzierung nachhaltigen Wachstums” wurde die NFRD allerdings grundlegend überarbeitet und erweitert, um die Darstellung der Informationen vergleichbarer und transparenter zu machen und deren Relevanz zu verdeutlichen. Der seit 2021 vorliegende Entwurf der neuen “Corporate Sustainability Reporting Directive (CSRD)“ wurde am 28. November 2022 vom Europäischen Rat verabschiedet.

In diesem Artikel fassen wir die aktuellsten Informationen zur neuen Nachhaltigkeitsberichterstattung zusammen, beantworten die wichtigsten Fragen und geben wertvolle Tipps, wie Sie sich auf die Umsetzung der CSRD (Corporate Sustainability Reporting Directive) in Ihrem Unternehmen vorbereiten können.

Welche Aufgabe hat die CSRD?

Die CSRD soll sicherstellen, “dass angemessene, zugängliche Informationen über die Risiken für Unternehmen im Zusammenhang mit Nachhaltigkeitsaspekten und über die Auswirkungen der Unternehmen selbst auf Mensch und Umwelt zur Verfügung stehen”, so die Kommission. Ziel ist die Schaffung einer vergleichbaren und verlässlichen Berichterstattung, wobei künftig deren traditioneller finanzorientierter Teil um einen gleichgewichtigen nicht-finanziellen Part ergänzt wird. Dabei stehen zudem alle Geschäftsbeziehungen und Lieferketten einer Unternehmung auf dem Prüfstand der Nachhaltigkeit. Bisher galten die bestehenden Rechtsvorschriften zur Offenlegung nicht-finanzieller Informationen oftmals als unzureichend oder gar unzuverlässig. Die neue CSRD Initiative wird Umfang und Art des Sustainability Reportings grundlegend verändern.

Damit das Ziel der Europäischen Kommission erreicht wird, müssen sich die Unternehmen zukünftig um zwei Dinge kümmern:

- die Anwendung neuer ESG-Rechnungslegungsstandards, der European Sustainability Reporting Standards (ESRS) und

- die unabhängige Prüfung und Zertifizierung der auf diesen Standards fußenden Berichterstattung durch einen Wirtschaftsprüfer.

Die Informationen zur Nachhaltigkeit müssen auch digital zugänglich sein.

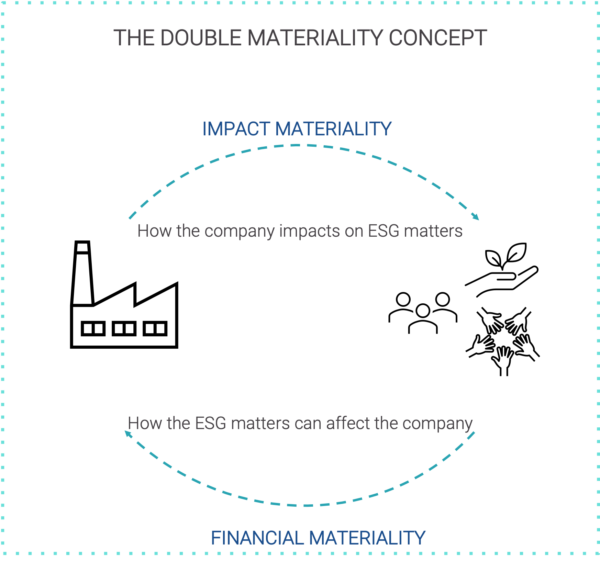

Während die CSRD die formalen Vorgaben für die Berichterstattung liefert, definieren die ESRS die Inhalte. Mit den ESRS werden die bestehenden Regelwerke, wie zum Beispiel die Standards der GRI (Global Reporting Initiative) und des SASB (Sustainability Accounting Standards Board) und die Regeln der TCFD (Task force on Climate-related Financial Disclosures) aufgegriffen, gleichzeitig werden die Inhalte aber übersichtlicher gestaltet. Somit werden neue, einheitliche Regelungen für die EU definiert, unter anderem die doppelte Wesentlichkeit (“Double Materiality”). Das bedeutet konkret, dass nicht mehr nur der Einfluss der eigenen Unternehmensaktivitäten auf die Umwelt betrachtet wird. Gleichfalls ist nun auch zu berücksichtigen, wie sich ESG-Aspekte auf das Unternehmen und dessen Strategien und Aktivitäten auswirken.

Darstellung: Magility GmbH

Welche Vorteile hat die CSRD?

Die Vorteile dieser neuen Transparenz und Einheitlichkeit liegen auf der Hand. Stakeholdern, wie zum Beispiel Investoren, aber auch Konsumenten, soll die eigene Entscheidungsfindung erleichtert werden, beispielsweise wenn sie eine Investitions- oder Kaufentscheidung treffen, die auch auf Nachhaltigkeitsaspekten basiert. Es werden aber auch die Unternehmen ermutigt und in die Lage versetzt, ihren ESG-Maßnahmen eine größere Bühne zu geben und damit neue Kundengruppen und Investoren zu erschließen.

Da nun erstmals auch Nicht-EU-Unternehmen zur Berichterstattung verpflichtet werden, stärkt die Initiative der Europäischen Kommission die Chancengleichheit in der EU. Für kleine und mittelständische Unternehmen (KMU) bietet das einen großen Anreiz, ihre Berichterstattung auch freiwillig um Nachhaltigkeitsthemen zu erweitern. Die EU legt damit den Grundstein für einen globalen Standard der Nachhaltigkeitsberichterstattung und möchte Greenwashing damit ein Ende setzen.

Welche Unternehmen fallen künftig unter die neue Regelung?

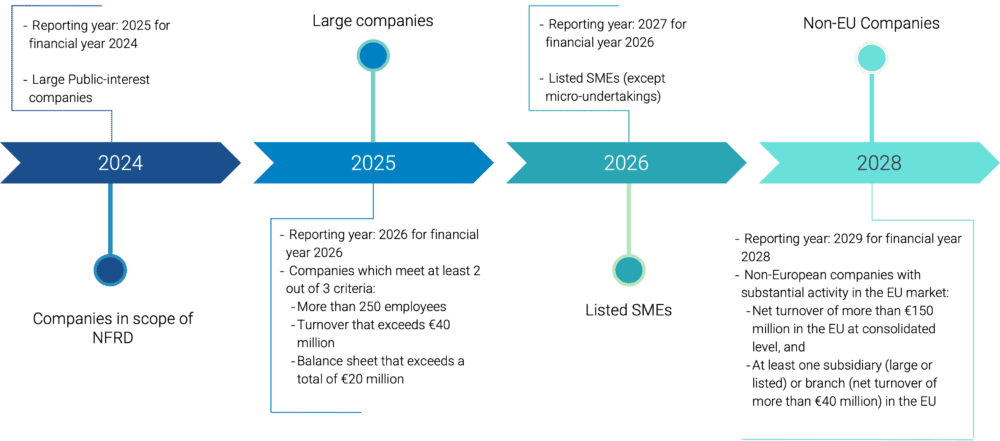

Nach aktuellem Stand der Dinge gilt schon ab 2025 (Berichtsjahr 2024) die Prüfpflicht für die ersten Unternehmen, weitere folgen bis zum Jahr 2029.

Darstellung: Magility GmbH

In Summe sind rund 50.000 Unternehmen in der EU und alleine 15.000 in Deutschland zukünftig von den CSRD-Regularien betroffen. Inhaltlich ändert sich im Vergleich zur aktuellen NFRD EU-Richtlinie 2014/95/EU mit der neuen Richtlinie auch der Umfang und Zeitpunkt der Meldepflichten. Mussten Unternehmen bisher über Umweltschutz, Soziale Verantwortung, Anti-Korruption und Bestechung sowie Diversität in Unternehmensvorständen berichten, geht die CSRD noch weiter: neben der bereits angesprochenen “Double Materiality” braucht es zukünftig weitere zukunftsgerichtete Informationen einschließlich der Festlegung von Zielen sowie der Dokumentation der Fortschritte. Außerdem müssen Informationen zu immateriellen Vermögenswerten angegeben werden. Ganz grundsätzlich muss das Reporting in Übereinstimmung mit den Sustainable Finance Disclosure Regulations (SFDR) und den EU-Steuerrichtlinien erfolgen.

Woher weiß ich, worüber ich berichten muss?

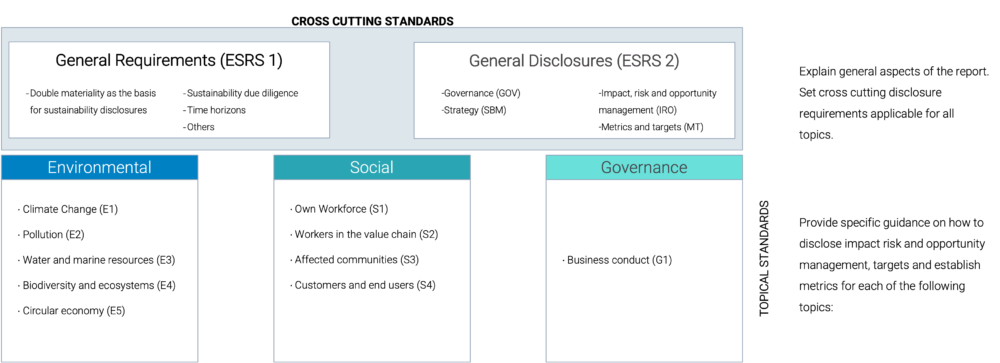

Wie genau nun die CSRD umgesetzt wird, definieren die ESG-Rechnungslegungsstandards, die ESRS. Die aktuellen Entwürfe der Vorgaben finden sich auf der Website der EFRAG.

Darstellung: Magility GmbH

In den ESRS 1 und ESRS 2, den Abschnitten zu Allgemeinen Informationen und übergreifenden Standards, werden allgemeine Aspekte des Reports beschrieben und erklärt, die für alle Themen und Bereiche gelten. Sie geben vor, wie zu den einzelnen Themen berichtet werden muss.

In der ESRS 2 werden Strategie und Geschäftsmodell in Bezug auf Nachhaltigkeit untersucht, ebenso die Unternehmensführung und Organisation und nachhaltigkeitsrelevante Auswirkungen, Risiken und Chancen. Zuletzt beschäftigt sich dieser Abschnitt mit konkreten Maßnahmen, der Zuweisung von Ressourcen sowie Leistungskennzahlen.

In den Bereichen Environmental (ESRS E1 bis E5), Social (ESRS S1 bis S4) und Governance (ESRS G1) finden sich zehn themenspezifische Standards, zum Beispiel zu Klimawandel, Umweltverschmutzung, Arbeitnehmendenrechte, Unternehmensführung und Business Ethics. Welche dieser Themen für ein Unternehmen relevant sind, wird bereits in der Analyse der doppelten Wesentlichkeit (ESRS 1) festgelegt. Die Standards legen hier detailliert dar, was zu den einzelnen Themen konkret berichtet werden muss.

Zusammenfassend lässt sich sagen: ESRS 1 definiert das Wie des Nachhaltigkeitsreports, ESRS 2 und die themenspezifischen Segmente legen das Was, also die Inhalte des Reports, fest.

Der Zeitplan rund um die Umsetzung der CSRD auf EU-Ebene

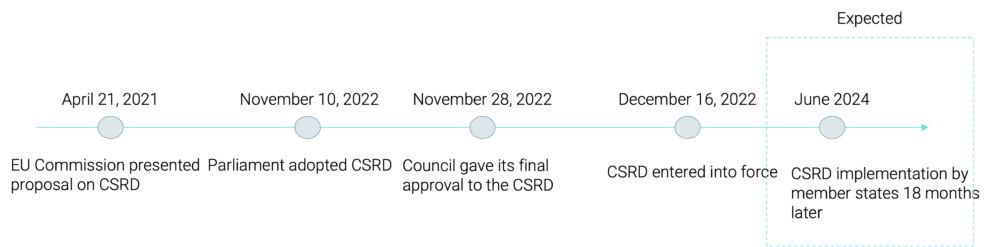

Die EFRAG (European Financial Reporting Advisory Group), welche der EU vollständig ausgearbeitete Entwürfe von Standards oder deren Änderung für die EU-Nachhaltigkeitsberichterstattung vorlegt, veröffentlichte Ende April 2022 die ersten offiziellen Entwürfe des neuen Standards. Am 10. November 2022 verabschiedete das EU-Parlament die Vorschläge zur Berichterstattung für große kapitalmarktorientierte Gesellschaften und gleichgestellte Personenhandelsgesellschaften, welche im Anschluss von der Europäischen Kommission final angenommen wurden. Am 19. Dezember 2022 traten die neuen CSRD dann offiziell in Kraft.

Darstellung: Magility GmbH

Ab Mitte des Jahres 2024 sollen die neuen Regularien dann auch auf EU-Ebene in nationales Recht umgesetzt werden. Für Unternehmen bedeutet das, dass bereits ab Januar 2025 erste Geschäftsberichte entsprechend der neuen einheitlichen Vorgaben zur Nachhaltigkeitsberichterstattung veröffentlicht werden müssen.

Die ESRS haben aktuell noch Entwurfsstatus – doch schon im November 2023 sollen die Standards weiter definiert und auf sektorspezifische Standards ausgeweitet werden.

Darstellung: Magility GmbH

Keine Zeit verlieren: magility unterstützt Sie bei der Nachhaltigkeitsberichterstattung

Die Mehrbelastung durch die neuen EU-Vorgaben ist für alle betroffenen Unternehmen spürbar, sie ist jedoch besonders für kleine und mittelständische Unternehmen sehr hoch. Oftmals können sie nur schwer ihre Liefer- und Wertschöpfungsketten nachverfolgen und die geforderten Informationen daher nicht vollständig bereitstellen. Trotz der gewährten dreijährigen Übergangsfrist fpr KMU empfehlen wir dringend, sich umgehend mit den neuen Vorgaben auseinanderzusetzen und jetzt schon eine Umsetzungsstrategie zu entwickeln. Einerseits, weil die Konzeption einer neuen Berichterstattung rein technisch schon viel Zeit in Anspruch nimmt. Andererseits müssen sich Unternehmen und deren geschäftsleitung darüber im Klaren sein, dass es sich um eine tiefgreifende Veränderung handelt, deren Verankerung in der Unternehmenskultur nicht von heute auf morgen erfolgen kann.

Magility unterstützt Sie bei der Umsetzung der CSRD und der Vorbereitung und Erstellung Ihres Nachhaltigskeitsreportings. Mit unserem ESG-Management-System helfen wir Ihnen dabei, die ESRS erfolgreich zu navigieren und Ihre Nachhaltigkeitsziele festzulegen.

- Wir prüfen, ob und wann die CSRD für Ihr Unternehmen relevant wird

- Gemeinsam entwickeln wir ein tragfähiges ESG-Management System:

- Definition der wesentlichen Auswirkungen

- Strukturierung von ESG-Maßnahmen in einem ESG-Programm

- Festlegung der entsprechenden Ziele – SDG’s (Sustainable Development Goals)

- Einigung auf ein ESG-Governance-Modell

- Festlegung des Plans für die ESG-Berichterstattung und Audits

Nachhaltigkeit ist ein Must-have, kein Nice-to have mehr! Wir unterstützen Sie dabei. Kontaktieren Sie unsere magility ESG-Experten.