Zukunftsausblick auf die Automobilindustrie und Veränderungen vergangener Jahre

Die Automobilindustrie befindet sich global in einem grundlegenden Transformationsprozess, dessen wesentlicher Bestandteil die Umstellung von konventionellen Antrieben mit Verbrennungsmotoren auf Elektrofahrzeuge ist. Dieser strukturelle Wandel wird auch erhebliche Auswirkungen auf die Berufsbilder der Beschäftigten haben. Darüber hinaus hat sich der Transformationsdruck auf die Automobilindustrie durch die erneute Verschärfung der Klimaziele und die Corona-Pandemie erhöht. Welche weiteren Veränderungen der Automobilindustrie beobachtet werden konnten und welchen Einfluss dies haben könnte, erfahren Sie in unserem Zukunftsausblick.

Das Geschäftsmodell der deutschen Autohersteller und der Strukturwandel

Laut Thomas Puls, Senior Economist für Verkehr und Infrastruktur am Institut der deutschen Wirtschaft in Köln, werden frühere strategische Entscheidungen die deutsche Automobilindustrie durch die Pandemie tragen und für eine gute Position im Strukturwandel sorgen. Das größte Risiko für den Standort Deutschland liegt weniger in dem bevorstehenden Wandel der Antriebe, als vielmehr darin, dass das bisher erfolgreiche Geschäftsmodell unter Druck gerät. Viele große Unternehmen sind gut gerüstet, aber die kleineren Zulieferer werden spürbare Einbußen erleiden. All dies deutet darauf hin, dass die Automobilindustrie zwar den Wandel bewältigen wird, dass sie jedoch ihre frühere Rolle als industrieller Wachstumsmotor in Deutschland voraussichtlich nicht zurückgewinnen kann.

Wirkt die Pandemie als Beschleuniger des Strukturwandels?

Durch die Auswirkungen der Pandemie steht die Automobilzulieferindustrie vor einer noch größeren Herausforderung, als bisher angenommen. Einerseits beschleunigt die Krise den Strukturwandel in der Automobilbranche. Andererseits sind die finanziellen Ressourcen vieler kleiner und mittlerer Zulieferbetriebe durch die Krise deutlich reduziert worden. Es ist daher mit einem verstärkten Differenzierungsprozess innerhalb der Automobilzulieferindustrie zu rechnen, der mit einer zunehmenden Konzentration einhergehen wird. Diesem Druck werden insbesondere kleine und mittlere Unternehmen nicht immer standhalten können, prognostiziert ebenfalls Prof. Dr. Werner Olle, Direktoriumsmitglied des Chemnitz Automotive Institute (CATI).

Erste sichtbare Auswirkungen des Umbruchs – Die Basis für unseren Zukunftsausblick

Während sie noch voll mit der Bewältigung der Auswirkungen der Corona-Krise beschäftigt sind, sehen sich die Automobilhersteller länderübergreifend mit vielfältigen Chancen, aber auch Herausforderungen konfrontiert: Disruptive Kräfte und die miteinander verknüpften Megatrends Konnektivität, autonomes Fahren, Nachhaltigkeit, Dekarbonisierung, Elektrifizierung und Mobilität-as-a-Service führen zu tiefgreifenden Veränderungen. Digitale Technologie, Daten und Software übernehmen eine Schlüsselrolle als entscheidende Enabler für neue Produkte, für innovative Geschäftsmodelle und letztlich für den Erfolg im zukünftigen Mobilitätsumfeld.

Der beschriebene, grundlegende Transformationsprozess wirft die Frage auf, inwieweit diese Transformation Produktionswert, Bruttowertschöpfung und Beschäftigung in der deutschen Industrie beeinflusst und welche weiteren Beschäftigungseffekte zu erwarten sind. Vergleichen Sie nachfolgende Daten und Fakten in der Studie „Auswirkungen der vermehrten Produktion elektrisch betriebener Pkw auf die Beschäftigung in Deutschland“ von Oliver Falck, Nina Czernich und Johannes Koenen.

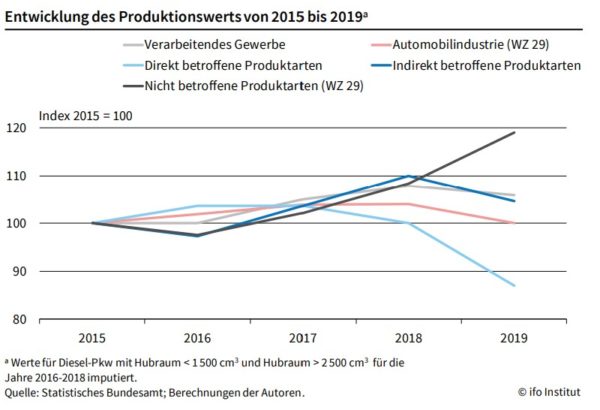

1) Rückgang des Produktionswerts in der Automobilindustrie

Um die Struktur des Wandels in der Automobilindustrie zu veranschaulichen, zeigt folgende Abbildung die Produktionswerte für die direkt und indirekt betroffenen Produktarten, verglichen mit der Entwicklung der Produktionswerte im verarbeitenden Gewerbe insgesamt, in der Automobilindustrie und den nicht betroffenen, d.h. mit dem Verbrennungsmotor nicht in Verbindung stehenden Produkten im Automobilsektor. Von besonderem Interesse ist die Unterscheidung in betroffene und nicht betroffene Produktarten. Die unterschiedliche Entwicklung ist deutlich erkennbar: Während der Produktionswert der nicht betroffenen Produktarten deutlich ansteigt, sinkt er bei den direkt betroffenen Produktarten deutlich. Da die beiden Gruppen ein ähnliches Gesamtvolumen haben, bleibt der Produktionswert für die gesamte Branche in etwa konstant:

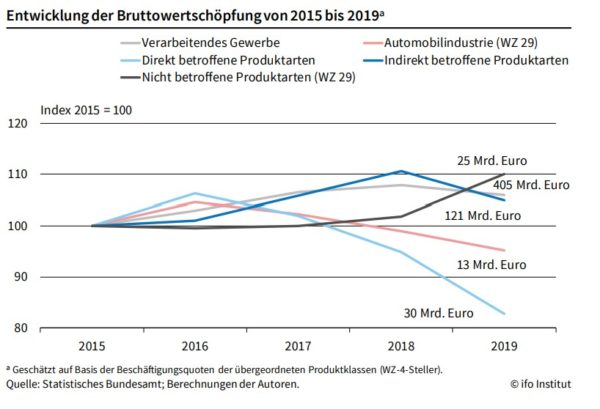

2) Bruttowertschöpfung deutlich gesunken

Die Ergebnisse in Bezug auf die Bruttowertschöpfung schärfen das Bild, das bereits die Analyse des Produktionswertes zeigt. Bei der Entwicklung der Wertschöpfung klafft im Zeitraum 2015 bis 2019 eine deutliche Lücke zwischen der Automobilindustrie und dem Verarbeitenden Gewerbe insgesamt:

Der Rückgang in der Automobilindustrie ist auf die Produktarten zurückzuführen, die direkt vom Verbrennungsmotor abhängen. Neben dem geringeren Produktionswert wirken sich hier auch geringere Wertschöpfungsquoten aus. Der deutliche Rückgang der Wertschöpfung in den von der Verbrennungstechnik betroffenen Produktarten wurde teilweise durch einen Anstieg der Wertschöpfung in den nicht betroffenen Produktarten kompensiert. Es handelt sich somit um eine relativ starke Verschiebung innerhalb von einem sehr kurzen Beobachtungszeitraum, die aufgrund der gesunkenen Wertschöpfungsquoten noch deutlicher ausfällt als bei den Produktionswerten.

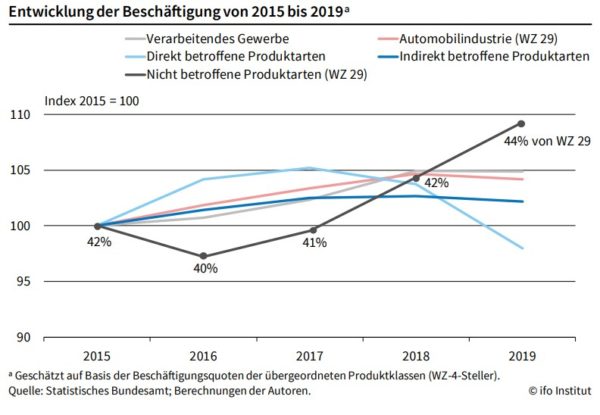

3) Vom Verbrenner abhängige Beschäftigung seit 2015 weitgehend unverändert

Im Jahr 2019 waren insgesamt 447.790 Beschäftigte direkt von Produktarten abhängig, die in direktem Zusammenhang mit konventionellen Antrieben stehen. Dies entspricht einem Anteil von rund 7,0 % an der Gesamtbeschäftigung im Verarbeitenden Gewerbe. Im Vergleich zu 2015 ist ein leichter Rückgang von rund 2,0 % zu verzeichnen. Anders sieht es bei den Beschäftigten aus, deren Produktarten nur indirekt von der Verbrennungstechnik abhängig sind. Hier waren 2019 166.610 Personen oder 2,6 % der Beschäftigten im Verarbeitenden Gewerbe tätig, was einem leichten Anstieg von 2,2 % gegenüber 2015 entspricht. Insgesamt sind also rund 614.400 Beschäftigte bzw. 9,6 % der Beschäftigten im Verarbeitenden Gewerbe vom Wandel in der Automobilindustrie betroffen. Im Vergleich zu den 620.060 Beschäftigten, die 2015 direkt oder indirekt von konventionellen Antrieben abhängig waren, bedeutet dies einen Rückgang von lediglich 0,9 %.

4) Produktivität in der Automobilindustrie gesunken

Insgesamt entwickelte sich die Beschäftigung in der Automobilindustrie zwischen 2015 und 2019 fast parallel zum Verarbeitenden Gewerbe und verzeichnete einen Anstieg um rund 4,2 %:

Die Beschäftigung innerhalb der direkt betroffenen Produktarten erreichte 2017 zunächst ihren Höhepunkt und verzeichnete 2019 mit einem Minus von 2,0 % gegenüber 2015 einen wesentlich geringeren Rückgang als Produktionswert und Wertschöpfung (jeweils mehr als 10 %).

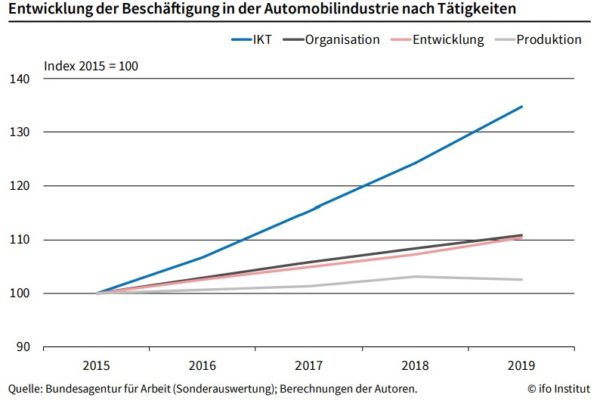

5) Strukturelle Verschiebungen der Beschäftigungsstruktur

Eine Erklärung für den Produktivitätsrückgang liefert die strukturelle Veränderung der Beschäftigungsentwicklung nach Wirtschaftszweigen in der Automobilindustrie. Zwischen 2015 und 2019 hat die Beschäftigung in der Produktion nur leicht zugenommen, während die Beschäftigung im Bereich Entwicklung und Unternehmensorganisation um 10 % gestiegen ist.

Im Bereich der Informations- und Kommunikationstechnologie (IKT) hat die Beschäftigung sogar um fast 35 % in vier Jahren zugenommen:

Die Beschäftigten in diesen Bereichen außerhalb der Produktion tragen nicht direkt zur Wertschöpfung der Produktion bei, sondern unterstützen Transformations- und Umstrukturierungsprozesse.

6) Altersbedingte Beschäftigungsfluktuation

Im Rahmen eines möglicherweise notwendigen Personalabbaus wird häufig angestrebt, diesen im Rahmen der natürlichen Beschäftigungsfluktuation und damit mit möglichst geringen Auswirkungen auf die bestehende Belegschaft umzusetzen. Ein Blick auf die Altersstruktur der Belegschaft in der Automobilindustrie zeigt, welche Möglichkeiten hierfür im kritischen Zeitraum bis 2025 bzw. 2030 bestehen.

Aus Sicht des Jahres 2019 sind es die Beschäftigten der Altersgruppe 55 und älter, die im relevanten Zeitraum mit Erreichen des gesetzlichen Renteneintrittsalters aus dem Arbeitsverhältnis ausscheiden werden. In dieser Gruppe gab es im Jahr 2019 rund 204.800 Beschäftigte. Davon waren 146.800 Beschäftigte in der Produktion, die besonders von der Umstellung auf alternative Antriebsformen betroffen ist.

Zukunftsausblick: Wird der globale Automobilmarkt weiter wachsen?

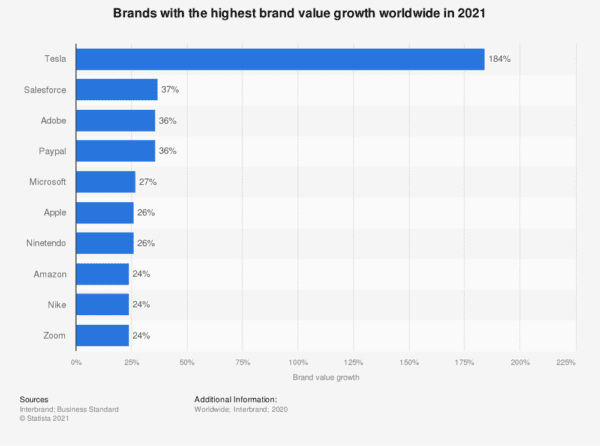

Laut dem Dossier “Automobilindustrie weltweit” von Mathilde Carlier wird angenommen, dass die globale Automobilindustrie bis 2030 auf knapp neun Billionen US-Dollar anwachsen wird. Es wird erwartet, dass etwa 38 % dieses Wertes auf den Verkauf von Neufahrzeugen entfallen werden. Weltweit sind Toyota Motor und der Volkswagen-Konzern die umsatzstärksten Automobilhersteller. Der japanische Autogigant erwirtschaftete im Jahr 2020 fast 250 Milliarden US-Dollar Umsatz, während Volkswagen etwas mehr als 245 Milliarden US-Dollar einnahm. Das in den USA ansässige Unternehmen Tesla verzeichnete im Jahr 2021 ebenfalls ein steiles Wachstum und war branchenübergreifend die Marke mit dem höchsten Markenwertzuwachs weltweit:

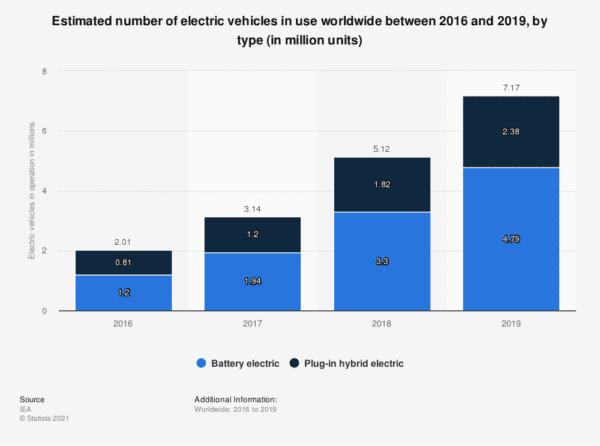

Elektrofahrzeuge haben in den letzten Jahren an Popularität gewonnen. Die Nutzung batterieelektrischer Fahrzeuge und diejenige von Plug-in-Hybridfahrzeugen zusammengenommen hat sich zwischen 2016 und 2019 mehr als verdreifacht:

Die Autoindustrie steht am Scheideweg

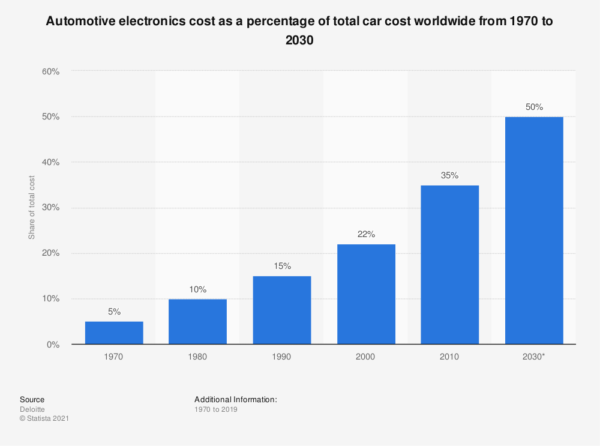

Das Schicksal der Branche scheint davon abzuhängen, wie schnell die Produktion nach dem Ausbruch des Coronavirus im Winter 2019/2020 wieder hochgefahren werden kann. Während des Ausbruchs der Pandemie in China waren viele Fabriken geschlossen, und in Wuhan liefen keine neuen Fahrzeuge vom Band. Arbeitsunterbrechungen aufgrund von Ausbrüchen beeinträchtigen die Branche weiterhin auf globaler Ebene, obwohl die Fabriken in vielen Märkten wieder arbeiten. In jüngster Zeit hat die Corona-Pandemie in vielen Branchen, darunter auch in der Automobilindustrie, einen Mangel an Chips ausgelöst. Die Bedeutung dieser Bauteile nimmt immer mehr zu: Es wird prognostiziert, dass elektronische Systeme bis 2030 durchschnittlich die Hälfte des Gesamtpreises eines Neuwagens ausmachen werden:

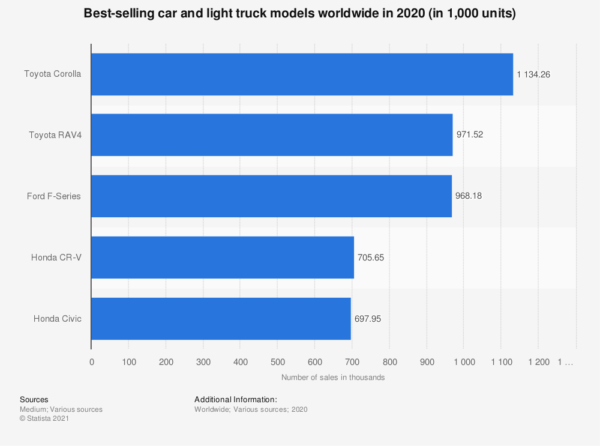

Die Massenproduktion von Automobilen begann in den frühen 1900er Jahren, als Ford die Fließbandproduktion einführte, um das T-Modell in Serie zu fertigen. Auch heute noch gehört die Ford Motor Company zu den führenden Herstellern von Personenkraftwagen seine größten Erfolge allerdings erzielt Ford derzeit mit der F-Serie, die das beliebteste Modell für leichte Nutzfahrzeuge ist und auch im Jahr 2020 zu den weltweit meistverkauften leichten Fahrzeugen gehörte:

Die Umweltvorschriften werden strenger

Angeregt durch globale Initiativen wie das Pariser Abkommen haben mehrere Länder rund um den Globus begonnen, strengere Emissionskontrollen für neue Fahrzeugmodelle einzuführen. Infolgedessen beginnen die Automobilhersteller, ihr Geschäft auf den Bereich der Elektromobilität auszuweiten. Es wird erwartet, dass bis 2025 jeder dritte verkaufte Neuwagen über einen Elektroantrieb verfügt. In den nächsten zehn Jahren werden Mobilitätsdienste und autonome Fahrzeuge eine weitere Revolution in der Automobilbranche auslösen. China wird den Prognosen zufolge den Markt bis 2040 mit einem geschätzten Absatz von 14,5 Millionen autonomen Fahrzeugen anführen.

Die Transformation nimmt weiter Fahrt auf. Wir von magility halten Sie gerne über die weiteren Entwicklungen der Automobilindustrie auf dem Laufenden – Auch im neuen Jahr 2022. Haben Sie noch weitere Fragen? Sprechen Sie uns gerne an.

Für aktuelle News und Benachrichtigungen über neue Blog Artikel können Sie uns gerne auch auf LinkedIn folgen.